一笔约267万元的交易,为何值得关注?

石药景峰角色转换从并购标的到资源承接平台?

7月14日,石药景峰披露一项股权收购计划,拟通过两笔股权交易取得石药惠盛(海南)健康科技有限公司51%的股权。

其中,石药景峰拟以256.27万元收购关联方石药集团中诚医药物流有限公司持有的石药惠盛49%股权,同时以10.46万元收购非关联方西藏植朵商贸有限公司持有的2%股权。

这距离景峰医药证券简称变更为石药景峰不到半个月。完成并购整合后,石药景峰首次披露对外股权收购动作。

交易完成后,石药惠盛将成为石药景峰控股子公司,并纳入合并报表范围。

两笔股权交易合计作价266.73万元。在医药并购动辄上亿的体量中,如同一颗小石子。

但对于石药景峰而言,其意义并不只是新增一家控股子公司。

此前,景峰医药仍处于经营调整阶段,2025年全年归母净利润为-0.8亿元。在石药集团入主后,石药景峰经营情况出现改善迹象,2026年半年度业绩预告显示,预计归母净利润达到500万元至750万元。

从2025年的亏损状态,到2026年上半年盈利预期改善,再到如今主动参与资产整合——石药景峰正在经历角色的逐步转变,从此前的被整合方,转向参与石药体系内部的资源整合。

此次收购的价值,或许更多体现在产业协同和资源整合层面,而非交易本身的规模。

近267万元交易背后石药景峰承接什么?

即将被石药景峰收购的石药惠盛(海南)健康科技有限公司,成立于2022年,注册资本1000万元,以从事商务服务业为主。

传统医药并购通常聚焦研发管线或生产产能的获取。

而此次石药景峰收购的并非单纯的研发平台或生产企业,而是承担健康消费产品运营和经销功能的业务主体。这意味着其后续可能承接围绕健康消费产品展开的渠道运营和市场销售资源。

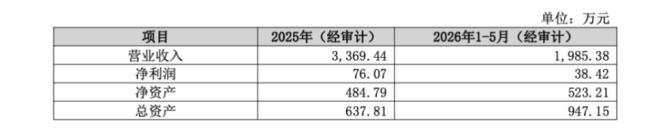

从经营来看,石药惠盛整体相对稳定,2026年1-5月实现营收1985.38万元、净利润38.42万元。按月度均值计算,其当期经营表现略优于2025全年水平。

石药惠盛最近一年及一期的主要财务数据

但相比业绩规模,更值得关注的是石药惠盛在石药集团体系中的定位。

本次交易前,石药惠盛已与石药集团泰州果维康保健品有限公司签署《商品经销合同》,获得“石药牌”“果维康”系列产品经销授权。

“石药牌”“果维康”系列产品是石药集团布局健康消费领域的重要品牌之一。

如果上述股权交易完成,石药惠盛将与泰州果维康建立持续性的采购及销售业务关系,预计2026年度相关日常关联交易金额不超过1000万元。

这意味着,石药景峰此次收购后,在新增一家控股子公司之余,还可以承接石药集团健康消费产品相关业务资源,加强与石药集团内部产业链的协同。

这也是石药景峰在业绩修复的基础上,通过石药集团内部资源协同拓展新的发展方向。

从亏损修复到业务重构石药景峰寻找新定位

对于近年来医药行业并购而言,获得上市平台只是第一步。如何实现业务协同,决定并购价值。

在石药集团入主石药景峰后,外界曾高度关注双方医药工业板块的协同可能,尤其是因双方产品线重合度较高,或许有望将同类产品做出规模化。

但此次率先落地的不是传统医药工业资产整合,而是健康消费业务的导入。

从业务结构来看,石药景峰此前主要依赖注射剂、固体制剂等业务。其中,注射剂业务2025年收入同比下降34.59%。

在传统业务增长承压的背景下,引入消费健康业务,或成为石药景峰探索新增长方向的一种尝试。

石药集团为什么把健康消费业务放在石药景峰?

除了刚完成整合,石药景峰需要新的业务增长空间外,还因为石药集团旗下业务板块较多,通过上市公司平台承接部分业务资源,也有助于提升内部产业协同效率。

石药集团此前也通过新诺威布局功能性原料和保健食品业务,但该板块盈利能力有所承压,2025年该板块毛利率同比下滑4.85%。

这一选择也反映出石药集团对上市公司平台的差异化定位——新诺威侧重原料与保健食品,石药景峰则承载健康消费品的运营与渠道拓展。

医药行业的并购逻辑,正在从“买资产”走向“做协同”。

不过,从目前交易规模来看,石药惠盛对石药景峰业绩贡献仍相对有限。相比短期财务收益,这笔交易更值得关注的,是其作为石药体系内产业资源承接平台的可能性。

但值得思考的是,如果此次业务协同取得效果,未来石药集团是否会继续向石药景峰导入更多健康消费或其他成熟业务资源?

(责任编辑:zx0600)