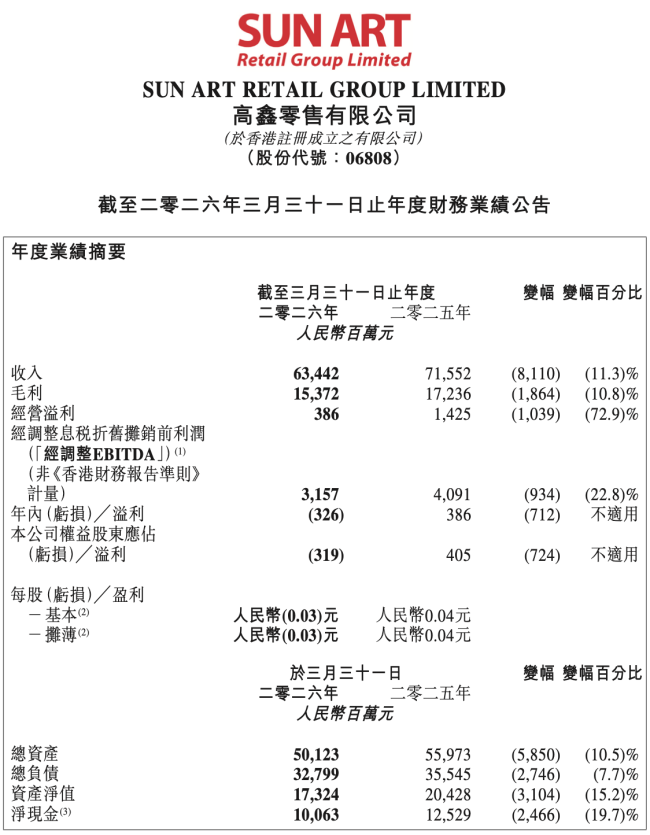

5月18日,大润发母公司高鑫零售有限公司(下称“高鑫零售”)发布截至2026年3月31日止的全年(简称“2026财年”)业绩。2026财年,高鑫零售实现收入约634.42亿元(人民币,下同),同比下降11.3%;公司权益股东应占溢利为亏损约3.19亿元,同比由盈(上一财年溢利4.05亿元)转亏。

图源:高鑫零售2026财年财报(截图)

这也是德弘资本2025年初以131亿港元从阿里巴巴手中接过高鑫零售78.7%的控股权后的首份完整财年业绩。去年,德弘资本入主之后,高鑫零售成功扭亏为盈,但本财年公司权益股东应占溢利较上一财年减少了约7.24亿元,且经营活动产生的现金流入净额为6.34亿元,较2025财年的35.49亿元减少29.15亿元,减幅为82.1%;集团之净现金为100.63亿元,而较去年同期的125.29亿元减少24.66亿元。

值得一提的是,截至2026财年末,高鑫零售拥有78391名雇员,较2025财年末的83957名减少了5566名。而在2026财年,仅雇员福利开支一项,就为高鑫零售“省出”了8.24亿元(2026财年和2025财年的雇员福利开支总额分别为74.82亿元和83.06亿元),但依旧没能扭转其整体亏损的局面。

进入调整期,收入全线下滑

收入方面,高鑫零售的收入主要包括销售货品、会员费及来自租户的租金收入。

据高鑫零售财报显示,2026财年,公司来自销售货品的收入为606.11亿元,较2025财年的684.82亿元减少78.71亿元,减幅为11.5%。

对此,高鑫零售在财报中解释称收入压力主要受消费者物价指数(CPI)波动与消费需求疲软影响。此外,日益加剧的行业同质化竞争亦持续分流到店客流及减少笔单件数。

2026财年,高鑫零售的同店销售增长(按货品销售计算)为-11.0%,而总订单量基本与去年持平。而在线渠道对终端消费者(B2C)业务的订单量实现5.5%的增长,线下来客数下滑整体可控。

此外,2026财年,高鑫零售来自会员费的收入为0.29亿元,较2025财年的0.36亿元减少0.07亿元,减幅为19.4%;来自租金收入所得为28.02亿元,较2025财年的30.34亿元减少2.32亿元,减幅为7.6%,高鑫零售坦言:“租金收入持续承压”。

展望未来,高鑫零售表示将致力于降低空铺率、调整租户结构、持续提升餐饮业态布局占比。

截至2026财年末,高鑫零售的经调整EBITDA(非《香港财务报告准则》计量)为31.57亿元,较去年同期的40.91亿元减少9.34亿元,减幅为22.8%。经调整EBITDA(非《香港财务报告准则》计量)率为5.0%,较去年同期的5.7%减少0.7个百分点。

中超业态表现亮眼

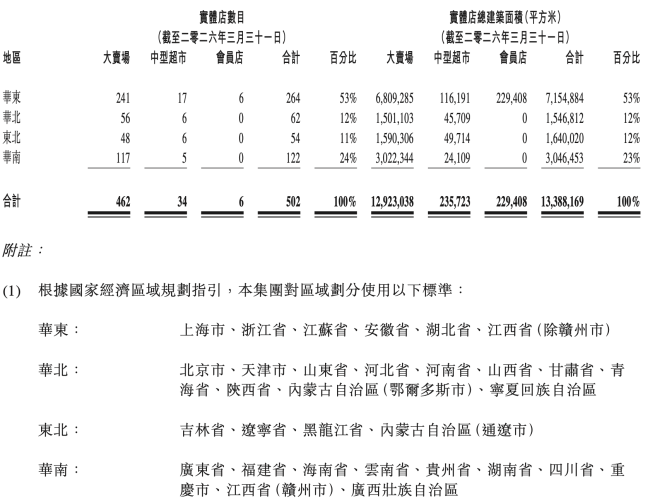

门店方面,在2026财年,高鑫零售新开3家大卖场及3家中型超市。另有一家M会员店转为大卖场运营。3家新开大卖场有2家位于华东,1家位于华南。新开中型超市中2家位于华东,1家位于华北。报告期内,本集团关闭7家大卖场和2家中型超市。9家关闭门店中,4家位于华东,2家位于华北,1家位于东北以及2家位于华南。

图源:高鑫零售2026财年财报(截图)

截至2026财年末,高鑫零售共有462家大卖场、34家中型超市以及6家M会员店。大卖场、中型超市及会员店总建筑面积约为1339万平方米,其中约64.7%为租赁门店,35.3%为自有物业门店。截至2026年3月31日,本集团的大卖场、中型超市及会员店中约6.2%位于一线城市,17.5%位于二线城市,49.4%位于三线城市,19.5%位于四线城市,7.4%位于五线城市。

其中,中超业态稳步扩容,现有门店34家,年内新增拓店3家。门店平均面积约2800平方米,精选商品数约8000种,大生鲜品类占比达35%,显著高于大超。依托优质商品结构优化,叠加自有品牌、烘焙等高毛利品类赋能,中超销售毛利率表现优于大超业态。并且,中超在线营收占比达31%,当期营收同店增长约15%、订单量同店增长约25%。在线客单价显著高于线下,在线规模扩张持续增厚效益。

高鑫零售称,2026财年,中超顺利实现现金流转正,业态经营质量、盈利韧性与长期发展底盘进一步夯实。

截至2026财年末,高鑫零售前置仓运营规模达9个,财年内新增7个。单仓面积约500平方米,资本支出约40万元,搭载约6000种SKU,商品结构上,大生鲜、日配及冷藏冷冻品类业绩占比约50%。

“本财年,中超业态盈利模式已全面跑通,成为后续门店扩张的核心主力。前置仓作为在线业务增长的关键引擎,正加快布局落地与试点打磨。”高鑫零售在财报中表示,将坚定推进“大店+中超+前置仓”的战略布局,全面推进全国联采,深化与核心供应商的战略合作,加速自有品牌布局,升级市场经营部并新设商品战略部,统一协调商品、运营与营销。

自有品牌销售占比目标提升至5%

具体业务方面,2026财年,高鑫零售的生鲜业务表现稳健,实现销售利润双增,整体销量增长近3%,笔单件数提升1.2%,毛利率增加0.8个百分点;同时,渗透率突破40%,同比提升1.0个百分点。

高鑫零售在财报中透露,公司于2025年9月开始在自营猪肉品类推行全国联采项目。2026年1月至3月,全国自营猪肉销量同店增幅超20%。

对于新财年,高鑫零售表示:“新财年,将持续拓展全国联采的覆盖品类,联采业绩在生鲜和快消品的销售占比将分别提升至近30%和60%,进一步优化采购成本、提升商品整体质量。”

自有品牌方面,高鑫零售在财报中透露,旗下现有“润发甄选”与“大拇指超省(超省)”两大自有品牌系列,其中“润发甄选”主打差异化与质价比,是贡献毛利额的核心主力;“超省”则聚焦极致性价比与价格竞争力,驱动订单及业绩增长。2026财年,高鑫零售自有品牌业务销售额同比增幅超60%,2026年3月销售占比达3.2%,顺利完成年度目标,明年销售占比目标提升至5%。

高鑫零售在财报中透露,2026财年,自有品牌受众客群结构优质且黏性突出,30至49岁家庭客群业绩贡献逾60%,复购率领跑各年龄段且稳步提升,印证产品开发方向精准。顾客购买活跃度大幅提升,商品复购率较同期提升4.5个百分点。

今年2月初,高鑫零售原CEO李卫平传出被警方带走协助调查,但高鑫零售一度否认。直至3月8日,高鑫零售才公告称,董事会主席华裕能获委任为公司CEO,同时由非执行董事调任为执行董事;原CEO李卫平因在未请假情况下长期失联、无法履行职务,被正式免职,不再担任本公司CEO及授权代表,但仍为本集团之雇员。相关变动自当日起即时生效。

值得一提的是,华裕能将兼任董事会主席及CEO,担任公司CEO及执行董事期间将不会收取任何酬金。高鑫零售在公告中称,鉴于华裕能具备丰富的管理经验及对本集团营运的了解,董事会认为,由同一人士同时担任董事会主席及CEO职务,有助确保本集团内部的一致领导,并使本集团之整体策略规划更为有效及高效。

截至5月19日收盘,高鑫零售股价下跌0.67%,报收1.48港元/股,公司总市值141.2亿港元。

而在2026财年的财报中,高鑫零售:“变革是唯一的出路。坚持既定战略,依托组织协同,践行服务顾客使命,共同创造属于本集团的新未来。”

(责任编辑:zx0600)